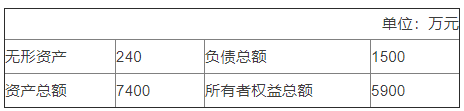

(1)已知某公司2007年资产负债表中的相关项目如下:

(2)2007年度该公司税前利润为1350万元;利息费用390万元,其中资本化利息130万元;息税前经营活动现金流量为1450万元;现金利息支出340万元

(1)已知某公司2007年资产负债表中的相关项目如下:

(2)2007年度该公司税前利润为1350万元;利息费用390万元,其中资本化利息130万元;息税前经营活动现金流量为1450万元;现金利息支出340万元。

(3)同行业的长期偿债能力的平均值如下表所示:

根据上述资料计算该公司的长期偿债能力(资产负债率、股权比率、产权比率、权益乘数、有形资产债务比率、有形净值债务比率、利息保障倍数和现金流量利息保障倍数)。

该公司的长期偿债能力计算如下:

资产负债率=负债总额/资产总额X 100% 500/7 400X100% = 20. 27%

股权比率=所有者权益总额/资产总额X 100% = 5 900/7 400X 100% = 79. 73%

产权比率=负债总额/所有者权益总额X 100% = 1 500/5 900X100% = 25. 42%

权益乘数=资产总额/所有者权益总额 =7 400/5 900=1. 25有

形资产债务比率=负债总额/有形资产总 额X 100% =负债总额八资产总额一无形资产)X 100% =1500/(7 400 - 240) X 100% = 20. 95%

有形净值债务比率=负债总额/有形净值总 额X 100% =负债总额/(所有者权益总额一 无形资产)X100% = 1 500/(5900 -240)X 100% = 26. 50%

利息保障倍数=(利润总额+利息费用)/利 息费用=(1 350 + 390)/390 = 4.46

现金流量利息保障倍数=息税前经营活动现金流量/现金利息支出=1 450/340 = 4.26

扫描二维码免费使用微信小程序搜题/刷题/查看解析。

版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。