2013年12月甲公司购入成本为450000元的固定资产一台,当月投入使用,预计使用5年,预计净残值为0,会计上采用年限平均法计提折旧。按税法规定采用年数总和法计提折旧。假设税法规定的使用年限及净残值与会计相同,该公司各年末均未对该项固定资产计提减值准备。该公司适用的所得税税率为25%。

要求:填列暂时性差异及其对所得税影响数计算表,请将下表绘制在答题卡上作答。

高老师6个月前 (03-26)高级财务会计(00159)11

高老师6个月前 (03-26)高级财务会计(00159)11

要求:填列暂时性差异及其对所得税影响数计算表,请将下表绘制在答题卡上作答。

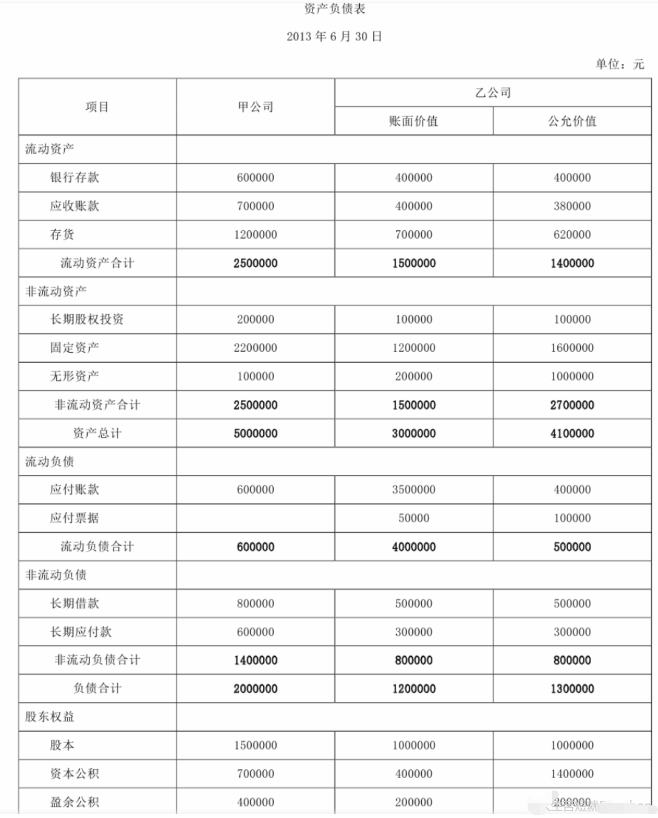

2013年7月1日,甲公司发行面值1元、市价3元的普通股1200000股作为对价吸收合并乙公司,合并费用忽略不计。甲、乙两公司不存在任何关联关系,采用的会计政笛相同。甲、乙公司合并前的个别资产负债表加下:

高老师6个月前 (03-26)高级财务会计(00159)8

高老师6个月前 (03-26)高级财务会计(00159)8

A公司与B公司为两个不存在关联关系的独立企业,2012年11月1日,A公司以银行存款75000元取得B公司15%的股权,2013年7月1日,A公司支付银行存款168000元取得B公司剩余的85%股权,合并后B公司注销,假设不考虑合并过程中发生的直接相关费用。A、B公司合并日个别资产负债表如下:  高老师6个月前 (03-26)高级财务会计(00159)7

高老师6个月前 (03-26)高级财务会计(00159)7

高老师6个月前 (03-26)高级财务会计(00159)7 甲公司是乙公司的母公司,持有乙公司80%的股份,初始投资成本900000元。2013年乙公司实现净利润200000元,提取法定盈余公积200100元,向投资者分派现金股利80000元。假设投资日乙公司净资产的公允价值与账面价值相同,2013年未发生其他所有者益变动情况,甲公司与乙公司的会计期间、会计政策一致,假设不考虑所得税影响。2013年年末,甲、乙公司有关资料如下(金额:元):  高老师6个月前 (03-26)高级财务会计(00159)10

高老师6个月前 (03-26)高级财务会计(00159)10