当前位置:首页

> 高级财务会计(00159)

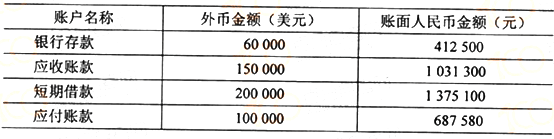

甲公司以人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算。2018年5月31日各外币账户金额及账面人民币金额如下表,当日即期汇率为1美元=6.87元人民币。

[图1]

要求:

填列2018年5月31日期末汇兑差额计算表;

填列2018年5月31日期末汇兑差额计算表;

[图1]

高老师6个月前 (03-26)高级财务会计(00159)12

高老师6个月前 (03-26)高级财务会计(00159)12

[图1]

要求:

填列2018年5月31日期末汇兑差额计算表;[图1]

...