当前位置:首页 >

高级财务会计(00159) > 正文内容

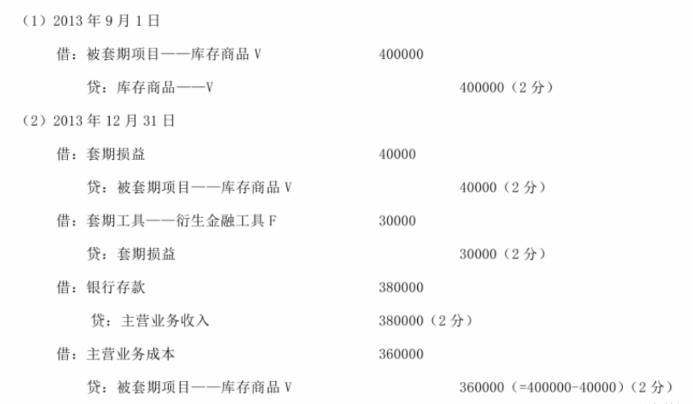

2013年9月1日,甲企业为规避持有存货V的公允价值变动风险,与某金融机构签订了一份衍生金融工具合同F,并将其指定为存货V的价格变化引起的公允价值变动风险的套期。衍生金融工具F的标的资产与被套期项目存货V在数量、质量、产地和价格变动方面相同。其他情况如下:

(1)2013年9月1日,衍生金融工具F的公允价值为零,存货V的账面价值和成本均为400000元,公允价值为420000元;

(2)2013年12月31日,存货V的公允价值下降了40000元,行生金融工具F的公允价值上涨了

2013年9月1日,甲企业为规避持有存货V的公允价值变动风险,与某金融机构签订了一份衍生金融工具合同F,并将其指定为存货V的价格变化引起的公允价值变动风险的套期。衍生金融工具F的标的资产与被套期项目存货V在数量、质量、产地和价格变动方面相同。其他情况如下:

(1)2013年9月1日,衍生金融工具F的公允价值为零,存货V的账面价值和成本均为400000元,公允价值为420000元;

(2)2013年12月31日,存货V的公允价值下降了40000元,行生金融工具F的公允价值上涨了30000元;

(3)2013年12月31日,甲公司以380000元的价格出售存货V,款项存入银行。假设甲公司预期该套期完全有效,不考虑衍生金融工具的时间价值和相关税费。

要求:分别编制2013年9月1日和2013年12月31日的相关会计分录。

扫描二维码免费使用微信小程序搜题/刷题/查看解析。

版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。