当前位置:首页 >

中国税制(00146) > 正文内容

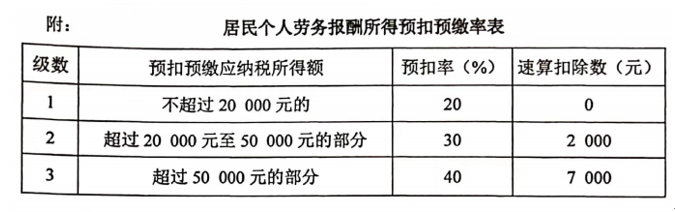

吴某为甲影视公司签约演员,为居民个人纳税人,2022年6月参加H省电视台综艺节目,一次取得劳务报酬50 000元。

要求:(1)计算吴某该笔劳务报酬预扣预缴个人所得税的应纳税所得额:

(2)计算吴某该笔劳务报酬应预扣预缴的个人所得税税额。

吴某为甲影视公司签约演员,为居民个人纳税人,2022年6月参加H省电视台综艺节目,一次取得劳务报酬50 000元。

要求:(1)计算吴某该笔劳务报酬预扣预缴个人所得税的应纳税所得额:

(2)计算吴某该笔劳务报酬应预扣预缴的个人所得税税额。

(1)吴某该笔劳务报酬预扣预缴个人所得税的应纳税所得额

=50 000× ( 1-20%)=40 000(元)

(2)吴某该笔劳务报酬应预扣预缴的个人所得税税额

=40 000×.30%-2 000=10 000(元)

扫描二维码免费使用微信小程序搜题/刷题/查看解析。

版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。