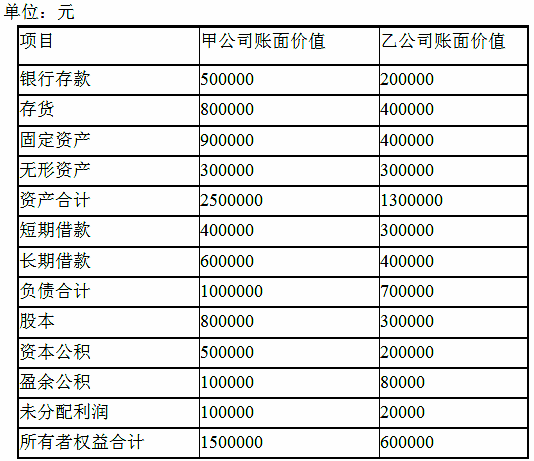

甲公司与乙公司同属于丙集团,甲公司于2008年1月1日发行每股面值1元的股票900000股吸收合并乙公司,合并日,甲公司及乙公司资产、负债和所有者权益如下: 甲公司与乙公司同属于丙集团,甲公司于2008年1月1日发行每股面值1元的股票900000股吸收合并乙公司,合并日,甲公司及乙公司资产、负债和所有者权益如下: (1)借:银行存款200000 扫描二维码免费使用微信小程序搜题/刷题/查看解析。 版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。

要求:

要求:

(1)编制甲公司合并日的有关会计分录。

(2)计算甲公司合并后的资产、负债及所有者权益金额。

存货400000

固定资产400000

无形资产300000

资本公积300000

贷:短期借款300000

长期借款400000

股本900000

(2)①甲企业合并后的资产总额=2500000+1300000=3800000(元)

②甲企业合并后的负债总额=1000000+700000=1700000(元)

③甲公司合并后的所有者权益总额=1500000+600000=2100000(元)

(或=3800000-1700000=2 100000(元))