当前位置:首页 >

高级财务会计(00159) > 正文内容

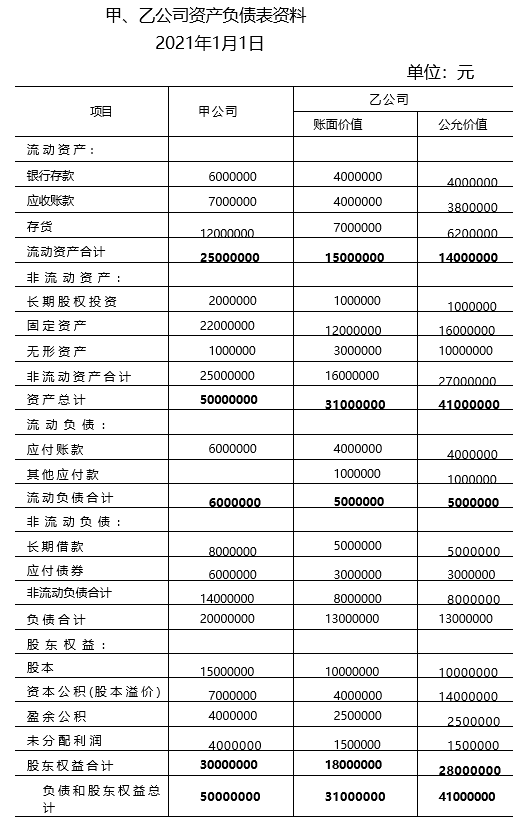

甲、乙公司不存在关联关系,2021年1月1日,甲公司发行面值1元、公允价值3.5元的普通股10000000股对乙公司进行吸收合并。甲公司支付与发行股票相关佣金及手续费300000元,支付与合并相关的审计、评估等费用共400000元。合并前甲、乙公司资产负债表资料如下表所示。

要

甲、乙公司不存在关联关系,2021年1月1日,甲公司发行面值1元、公允价值3.5元的普通股10000000股对乙公司进行吸收合并。甲公司支付与发行股票相关佣金及手续费300000元,支付与合并相关的审计、评估等费用共400000元。合并前甲、乙公司资产负债表资料如下表所示。

要求:(1)计算甲公司购买成本和商誉;

(2)编制甲公司购买日合并的会计分录;

(3)编制甲公司支付佣金及手续费的会计分录;

(4)编制甲公司支付合并相关费用的会计分录。

(1)购买成本=3.5×10000000=35000000(元)

商誉=35000000—28000000=7000000(元)

(2)

扫描二维码免费使用微信小程序搜题/刷题/查看解析。

版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。