当前位置:首页 >

高级财务会计(00159) > 正文内容

2018年11月1日,甲公司向乙公司进口价值100000美元的材料一批,已办理入库手续,货款尚未支付,当日即期汇率为1美元=6.33元人民币。2018年12月31日即期汇率为1美元=6.48元人民币。按照合同规定,甲公司于2019年1月15日结清货款,当日即期汇率为1美元=6.59元人民币。甲公司采用人民币作为记账本位币。假设不考虑相关税费。

要求:按照两项交易观的当期确认法,编制甲公司交易发生日、资产负债表日和交易结算日的会计分录。

2018年11月1日,甲公司向乙公司进口价值100000美元的材料一批,已办理入库手续,货款尚未支付,当日即期汇率为1美元=6.33元人民币。2018年12月31日即期汇率为1美元=6.48元人民币。按照合同规定,甲公司于2019年1月15日结清货款,当日即期汇率为1美元=6.59元人民币。甲公司采用人民币作为记账本位币。假设不考虑相关税费。

要求:按照两项交易观的当期确认法,编制甲公司交易发生日、资产负债表日和交易结算日的会计分录。

交易发生日:

借:原材料 633000

贷:应付账款 (S100000×6.33) 633000

资产负债表日:

借:财务费用——汇兑差额 15000

贷:应付账款 [$100000×(6.48-6.33)]15000

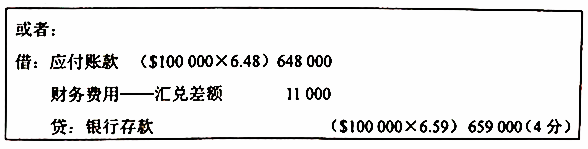

交易结算日:

借:财务费用——汇兑差额 11000

贷:应付账款 [$100000×(6.59-6.48)]11000

借:应付账款($100000×6.59)659000

贷:银行存款 ($100000×6.59) 659000

扫描二维码免费使用微信小程序搜题/刷题/查看解析。

版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。