当前位置:首页 >

高级财务会计(00159) > 正文内容

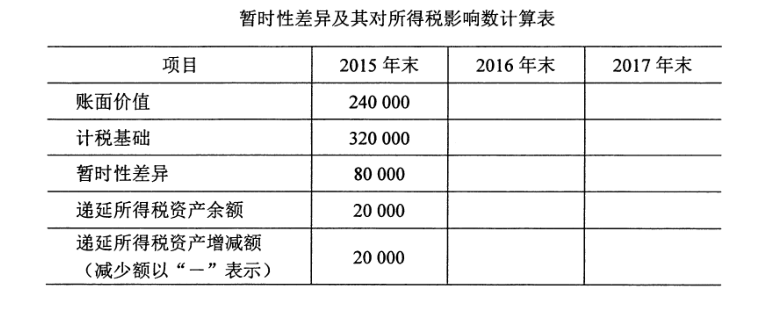

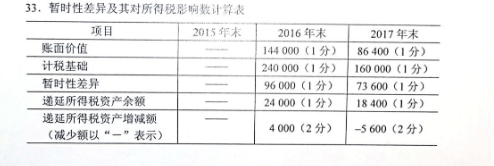

2014年12月甲公司购入价值为40000元的固定资产一台,当月投入使用,预计使用5年,预计净残值为0,会计上采用双倍余额递减法计提折旧,按税法规定采用年限平均法计提折旧。假定税法规定的使用年限及净残值与会计相同,该公司各年末均未对该项固定资产计提减值准备,适用的所得税税率为25%.要求:填列暂时性差异及其对所得税影响数计算表

高老师2年前 (2024-03-26)高级财务会计(00159)14

2014年12月甲公司购入价值为40000元的固定资产一台,当月投入使用,预计使用5年,预计净残值为0,会计上采用双倍余额递减法计提折旧,按税法规定采用年限平均法计提折旧。假定税法规定的使用年限及净残值与会计相同,该公司各年末均未对该项固定资产计提减值准备,适用的所得税税率为25%.要求:填列暂时性差异及其对所得税影响数计算表

扫描二维码免费使用微信小程序搜题/刷题/查看解析。

版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。