当前位置:首页 >

管理与成本会计(04533) > 正文内容

某企业生产经营B产品,2011年8月份计划销售2500件,销售单价40元,B产品的成本资料如下:直接材料26750元,直接工资9660元,变动制造费用7550元,固定制造费用4500元,变动销售与管理费用4000元,固定销售与管理费用2500元。要求:计算B产品的边际贡献总额、单位边际贡献、边际贡献率和变动成本率。

某企业生产经营B产品,2011年8月份计划销售2500件,销售单价40元,B产品的成本资料如下:直接材料26750元,直接工资9660元,变动制造费用7550元,固定制造费用4500元,变动销售与管理费用4000元,固定销售与管理费用2500元。要求:计算B产品的边际贡献总额、单位边际贡献、边际贡献率和变动成本率。

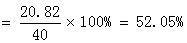

单位变动成本=(26750+9660+7550+4000)÷2500=19.18(元)边际贡献总额=(40-19.18)×2500=52050(元)单位边际贡献=40-19.18=20.82(元)边际贡献率 变动成本率=1-52.05%=47.95%

变动成本率=1-52.05%=47.95%

扫描二维码免费使用微信小程序搜题/刷题/查看解析。

版权声明:本文由翰林刷题小程序授权发布,如需转载请注明出处。

,

,